สิทธิประโยชน์ทางภาษีสำหรับสมาชิกสมาคมผู้ค้าอัญมณีไทยและเครื่องประดับ

อุตสาหกรรมอัญมณีและเครื่องประดับถือเป็นหนึ่งในภาคการส่งออกสำคัญของประเทศไทย การลดต้นทุนและเพิ่มขีดความสามารถในการแข่งขันจึงเป็นหัวใจหลักของการพัฒนาอุตสาหกรรมให้เติบโตอย่างยั่งยืน ภาครัฐร่วมกับภาคเอกชน โดยเฉพาะ สมาคมผู้ค้าอัญมณีไทยและเครื่องประดับ และ สมาพันธ์สมาคมอัญมณี เครื่องประดับ และโลหะมีค่า (ประเทศไทย) ได้ผลักดันมาตรการภาษีสำคัญหลายประการ เพื่อสนับสนุนผู้ประกอบการไทยให้สามารถแข่งขันในตลาดโลกได้อย่างมีประสิทธิภาพ

สิทธิประโยชน์ทางภาษีเหล่านี้ครอบคลุมตั้งแต่การยกเว้นอากรขาเข้า การยกเว้นภาษีมูลค่าเพิ่ม (VAT 0%) ไปจนถึงการยกเว้นภาษีเงินได้บุคคลธรรมดา ซึ่งล้วนมีบทบาทสำคัญในการลดต้นทุนวัตถุดิบ เพิ่มสภาพคล่อง และส่งเสริมการส่งออก

1.ได้รับการยกเว้นอากรขาเข้าสำหรับวัตถุดิบในอุตสาหกรรมทั้งหมด-ตามพิกัดอัตราศุลกากร หมวด14 ตอนที่71

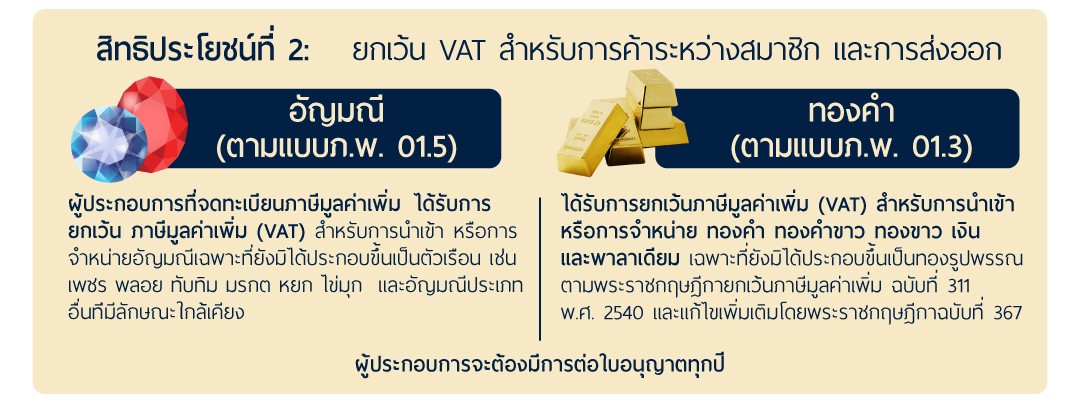

2.VAT 0% สำหรับการนำเข้าหรือจำหน่าย อัญมณีเพื่อการผลิตสำหรับการส่งออกรวมถึงการค้าขายในระหว่างสมาชิกสมาคมฯที่จดทะเบียนภาษีมูลค่าเพิ่มตามแบบภพ.01.5 ด้วยกัน และยกเว้นภาษีมูลค่าเพิ่มสำหรับทองคำ (ตามแบบภ.พ. 01.3)

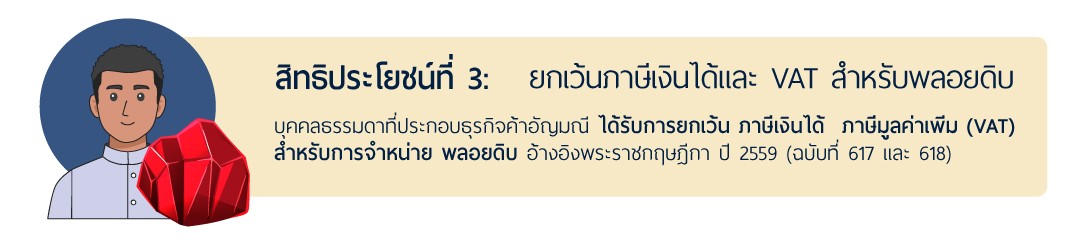

3.ยกเว้นภาษีเงินได้บุคคลธรรมดาและภาษีมูลค่าเพิ่มในการนำเข้าและขายพลอยก้อน

สิทธิประโยชน์ทางภาษีปัจจุบันเพื่อส่งเสริมอุตสาหกรรมอัญมณีในประเทศไทย

สมาพันธ์สมาคมอัญมณี เครื่องประดับและโลหะมีค่า(ประเทศไทย) ร่วมด้วยสมาคมผู้ค้าอัญมณีไทยและเครื่องประดับ ได้เห็นความสำคัญในการยกระดับการส่งเสริมอุตสาหกรรมอัญมณีและเครื่องประดับของไทยให้ทัดเทียมกับนานาประเทศ รวมไปถึงสิทธิประโยชน์ของการเป็นสมาชิกของสมาคมฯและสมาพันธ์ฯของผู้ประกอบการไทย โดยมาตรการภาษีเป็นปัจจัยที่สำคัญที่สุดอย่างหนึ่ง จึงได้ริเริ่มและผลักดันมาตรการภาษีกับทางภาครัฐบาลจนเป็นผลสำเร็จประกอบด้วยมาตรการหลายประการที่มุ่งลดต้นทุนการผลิตและเพิ่มความสามารถในการแข่งขันในตลาดโลก อันประกอบด้วย:

1. ยกเว้นพิกัดอากรขาเข้าของสินค้าและวัตถุดิบ ในอุตสาหกรรมอัญมณีและเครื่องประดับ

ประเทศไทย ได้มีประกาศกระทรวงการคลัง เรื่อง การลดอัตราอากรและยกเว้นอากรศุลกากร ตามมาตรา 12 แห่งพระราชกำหนดพิกัดอัตราศุลกากร พ.ศ. 2530 (ฉบับที่ 2) เมื่อวันที่ 27 มกราคม 2560 เพื่อประโยชน์แก่การเศรษฐกิจของประเทศ ในมาตรการที่มุ่งสนับสนุน และส่งเสริมอุตสาหกรรมอัญมณีและเครื่องประดับไทย เป็นการเพิ่มขีดความสามารถในการแข่งขันในระดับโลก โดยมีการลดอัตราอากรและยกเว้นอากรศุลกากร ในวัตถุดิบที่ใช้ในอุตสาหกรรมอัญมณีและเครื่องประดับทั้งหมด อาทิ เพชรที่ยังไม่เจียระไน และเจียระไนแล้ว พลอยที่ยังไม่เจียระไน พลอยที่เจียระไนแล้ว รวมไปถึงเครื่องประดับสำเร็จรูป,มุกจากเดิมที่เคยเสียภาษีนำเข้า 20 %ก็ลดลงเหลือ 0 รวมไปถึงสร้อยม้วน เป็นต้น(สามารถตรวจสอบได้ในพิกัดอัตราศุลกากรหมวด14ตอนที่71)

ประเทศไทยเป็นศูนย์กลางสำคัญในการค้าขายและผลิตอัญมณีในภูมิภาคเอเชีย การยกเว้นอากรขาเข้าตามประกาศข้างต้น ส่งผลให้ลดต้นทุนการผลิตและเพิ่มโอกาสในการส่งออกสินค้าคุณภาพสูง นอกจากนี้ยังช่วยส่งเสริมการเติบโตของอุตสาหกรรมอัญมณีในประเทศและเพิ่มรายได้จากการส่งออก

2. สำหรับผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม

2.1ได้รับยกเว้นภาษีมูลค่าเพิ่ม (VAT) สำหรับนำเข้าหรือจำหน่าย อัญมณี (ตามแบบภ.พ. 01.5)

ยกเว้นภาษีมูลค่าเพิ่มสำหรับการนำเข้าหรือการขายเพชร พลอย ทับทิม มรกต บุษราคัม โกเมน โอปอล นิล เพทาย ไพฑูรย์ หยก ไข่มุก อัญมณีที่มีลักษณะทำนองเดียวกันรวมทั้งสิ่งทำเทียมวัตถุดังกล่าวหรือที่ทำขึ้นใหม่เฉพาะที่ยังมิได้ประกอบขึ้นเป็นตัวเรือนหรือของรูปพรรณเพื่อใช้ในการผลิตอัญมณีที่เป็นเครื่องประดับหรือของใช้ใด ๆ ของผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากร ประกาศกำหนด ตาม “ พระราชกฤษฎีกาออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 311) พ.ศ. 2540 ”กล่าวคือต้องเป็นการนำเข้ามาเพื่อใช้ผลิตอัญมณีที่เป็นเครื่องประดับหรือของใช้ใดๆเพื่อการส่งออกเท่านั้นและรวมไปถึงการซื้อขายในระหว่างผู้ประกอบการที่จดทะเบียนอย่างถูกต้อง ก็จะได้ยกเว้นภาษีมูลค่าเพิ่มดังกล่าว ซึ่งมาตรการนี้ผู้ประกอบการจะต้องมีการต่อใบอนุญาต ในทุกๆปี

2.2 ยกเว้นภาษีมูลค่าเพิ่มสำหรับทองคำ (ตามแบบภ.พ. 01.3)

ยกเว้นภาษีมูลค่าเพิ่มสำหรับการนำเข้า หรือการขาย ทองคำ ทองคำขาว ทองขาว เงิน และพาลาเดียม เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณ หรือของรูปพรรณ ของผู้ประกอบการจดทะเบียนภาษี มูลค่าเพิ่ม ทองคำจะต้องมีน้ำหนักเนื้อทองไม่น้อยกว่าร้อยละ 96.50ตาม “พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร” ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 311)พ.ศ. 2540 และ แก้ไขเพิ่มเติมโดย “พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ” ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 367)

3. สำหรับบุคคลธรรมดา ได้รับการยกเว้นภาษีมูลค่าเพิ่มสำหรับการนำเข้าอัญมณีที่ยังไม่ได้เจียระไนเพื่อขาย และยกเว้นภาษีเงินได้บุคคลธรรมดาที่ได้จากการขายอัญมณีดังกล่าว

ประเทศไทยยกเว้นภาษีสำหรับบุคคลธรรมดาที่ประกอบธุรกิจอัญมณีและเครื่องประดับ ได้แก่

- ภาษีมูลค่าเพิ่ม สำหรับการนำเข้าเพื่อขายเพชร อัญมณี เช่น ทับทิม มรกต บุษราคัม โกเมน โอปอล นิล เพทาย ไพฑูรย์ หยก ไข่มุก และอัญมณีลักษณะใกล้เคียงประเภทอื่นๆ “ที่ยังไม่ได้เจียระไน” ซึ่งไม่ครอบคลุมอัญมณีสังเคราะห์หรืออัญมณีที่ผลิตขึ้นใหม่

ตาม “ พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 617) พ.ศ. 2559 ”

- ภาษีเงินได้บุคคลธรรมดา ที่ได้จากการขายอัญมณีดังกล่าว และได้ถูกหักภาษี ณ ที่จ่ายไว้แล้วตามอัตราที่กฏหมายกำหนด ตาม “ พระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 618) พ.ศ. 2559 ”

สิทธิประโยชน์เหล่านี้เป็นส่วนหนึ่งของการสนับสนุนอุตสาหกรรมอัญมณีและเครื่องประดับไทยอย่างยั่งยืน ส่งเสริมการเติบโตและความสามารถในการแข่งขันในตลาดโลก โดยในหลายๆมาตรการนั้นผู้ประกอบการจำเป็นต้องเป็นสมาชิกสมาคมการค้าที่เกี่ยวข้องกับการค้าอัญมณีและเครื่องประดับของไทย อาทิ สมาคมผู้ค้าอัญมณีไทยและเครื่องประดับ เพื่อได้รับสิทธิทางภาษีดังกล่าว

-สำหรับข้อมูลเพิ่มเติมของสิทธิประโยชน์เหล่านี้ ไม่ว่าจะเป็นเงื่อนไขต่างๆ หรือ กฏระเบียบทางราชการ สามารถติดต่อได้ที่สมาคมผู้ค้าอัญมณีไทยและเครื่องประดับ

สิทธิประโยชน์ทางภาษีที่ภาครัฐกำหนดขึ้น ถือเป็นกลไกสำคัญในการยกระดับอุตสาหกรรมอัญมณีและเครื่องประดับของไทยให้สามารถแข่งขันในเวทีโลกได้อย่างมั่นคง ตั้งแต่การยกเว้นอากรขาเข้า การใช้ VAT 0% ไปจนถึงการยกเว้นภาษีเงินได้บุคคลธรรมดา ล้วนช่วยลดต้นทุน เพิ่มสภาพคล่อง และกระตุ้นการส่งออกอย่างเป็นรูปธรรม

ในหลายมาตรการ ผู้ประกอบการจำเป็นต้องเป็นสมาชิกของสมาคมการค้าที่เกี่ยวข้อง เช่น สมาคมผู้ค้าอัญมณีไทยและเครื่องประดับ เพื่อให้ได้รับสิทธิประโยชน์อย่างครบถ้วน

ผู้ประกอบการที่ต้องการข้อมูลเพิ่มเติมเกี่ยวกับเงื่อนไข ขั้นตอน และข้อกำหนดทางราชการ สามารถติดต่อสอบถามได้โดยตรงที่สมาคมฯ เพื่อให้การดำเนินธุรกิจเป็นไปอย่างถูกต้อง โปร่งใส และเกิดประโยชน์สูงสุดต่อองค์กรในระยะยาว

สหพันธรัฐรัสเซียได้ออกแนวทางใหม่เกี่ยวกับอัญมณีสังเคราะห์ (Lab-Grown Diamond) เพื่อสร้างความแตกต่างระหว่างอัญมณีสังเคราะห์ (Lab-Grown Diamond) และเพชรธรรมชาติให้ชัดเจนยิ่งขึ้น

เอกสารอ้างอิงรายงานราคาพลอยสี (Colored Gemstone) จาก Gemports ถือเป็นเครื่องมือสำหรับผู้มีส่วนเกี่ยวข้องในอุตสาหกรรมฯ ทั่วโลก

ในโลกของอัญมณีและเครื่องประดับ "การฝัง" (Setting) ไม่ได้ทำหน้าที่เพียงแค่ยึดอัญมณีให้ติดกับตัวเรือนเท่านั้น แต่ยังเป็นกลยุทธ์สำคัญที่กำหนด "บุคลิก" ของเครื่องประดับชิ้นนั้นๆ ไม่ว่าจะเป็นความหรูหรา ความทนทาน หรือความล้ำสมัย